|

扫描下方二维码

|

下载"万题库"估分↓

|

2021年9月20日注册会计师财务成本管理真题答案

一、单选题

1.已知甲公司本年变动成本率30%,盈亏临界点作业率80%,则甲公司本年的销售息税前利润率为( )。

A.14%

B.24%

C.56%

D.6%

参考答案:A

参考解析:销售息税前利润率=安全边际率x边际贡献率 (1-80%%) X (1-30%) =14%。

二、多选题

1.公司资本成本影响因素( )

A.外部市场的投资机会的报酬率

B.利率的影响

C.经营风险溢价

D.负债等财务风险溢价

参考答案:BCD

参考解析:一个公司资本成本的高低,取决于三个因素:( 1 )无风险利率,是指无风险投资所要求的报酬率。典型的无风险投资的例子是政府债券投资。(2) 经营风险溢价,是指由于公司未来前景的不确定性导致的要求报酬率增加的部分。一些公司的经营风险比另一些公司高,投资人对其要求的报酬率也会增加。(3) 财务风险溢价,是指高财务杠杆产生的风险。公司的负债率越高,普通股收益的变动性越大,股东要求的报酬率也就越高。

2.甲公司2021年保持2020年的经营效率(营业净利率、总资产周转率)和财务政策(权益乘数、股利支付率)不变,不发行新股或回购股票。那么下列关于2020年、2021年的可持续增长率和实际增长率( )

A. 2021年的可持续增长率等于2021年实际增长率

B. 2020年可持续增长率等于2021年实际增长率

C. 2020年实际增长率等于2020年可持续增长率

D. 2020年实际增长率等于2021年可持续增长率

参考答案:AB

参考解析:略

3.下列各项中, 属于平衡计分卡框架中常用的内部业务流程维度指标的有( )。

A.客户获得率

B.交货及时率

C.产品合格率.

D.员工生产率

参考答案:BC

4.下列关于股票分割的说法中,正确的有()。

A增加股数,减少未分配利润

B.增加股数,降低每股收益

C将面值大的股票换成面值小的股票

D降低每股价格,吸引投资者

参考答案:BCD

5.公司资本成本的影响因素有( )。

A.负债率

B.经营风险

C.外部市场的投资报酬率

D无风险利率

参考答案:ABCD

6.在融资租赁中,计算出租人的内含报酬率时,需要考虑的因素有() 。

A.账面价值

B.初始直接费用

C.未担保余值

D.租金

参考答案:BCD

三、计算分析题

1.甲公司投资一个项目,有A、B、C三种方案可供选择,资料如下:

A项目初始投资120万元,没有建设期,期限5年,每年的现金净流量分别为60万元、50万元、 50万元、30万元和30万元。B项目建设期2年,经营期6年,净现值83万元。C项目期限10年,净现值86万元。A、B、C三个项目的资本成本分别为8%、10%和12%。

要求:

(1)计算A方案的净现值。

(2)计算三个方案的等额年金和永续净现值。

(3)根据上述计算结果,选择最优方案。

参考解析:

(1) A方案的净现值=60x (P/F, 8%,1) +50x (P/F, 8%,2) +50x (P/F, 8%,3) +30x (P/F,8%,4) +30x (P/F, 8%,5) -120=60x0 9259+50*0 8573+50x0.7938+30x0.735-120=60.58 (万元)

(2) A方案的等额年金=60.58/ (P/A, 8%,5)=60.58/3.9927=15.17 (万元)

A方案的永续净现值=15.17/8%=189.63 (万元)

B方案的等额年金=83/ (P/A, 10%,8)=83/5 3349=15.56 (万元)

B方案的永续净现值=15.56/10%=155.6 (万元)

C方案的等额年金=86/ (P/A, 12%,10)=86/5. 6502=15.22 (万元)

C方案的永续净现值=15.22/12%=126.83 (万元)

(3)因为A方案的永续净现值最大,所以A方案为最优方案,应选择A方案。

2. (考生回忆版)甲公司是一家衍生品交易公司。 甲公司拟持有乙公司的100万份看涨期权空头,每份期权在到期日可以购买Z公司1股股票,执行价格25元,看涨期权价格9.2元。甲公司拟持有乙公司的100万份看跌期权空头,每份期权到期日可以卖出乙公司1股股票,执行价格25元,看跌期权价格3元。当前股价30元。

要求:

(1)计算看涨期权、看跌期权的内在价值和时间溢

(2)如果到期日股价是40元,计算甲公司的净损益。

(3)如果到期日股价是20元,计算甲公司的净损益。

(4)如果到期日股价是25元,计算甲公司的净损益。

(5)甲公司的投资策略适用何种市场行情?

参考解析:(1)看涨期权的内在价值=30-25=5 (元)

看涨期权的时间溢价=9.2-5=4.2 (元)

对于看跌期权来说,因为执行价格小于当前股价,所以看跌期权的内在价值=0

看跌期权的时间溢价=3-0=3 (元)

(2)甲公司的净损益=[ (40-25) +9.2+3]x100=-280 (万元)

(3)甲公司的净损益=[- (25-20) +9.2+3]x100=720 (万元)

(4)甲公司的净损益= (9.2+3) x100=1220 (万元)

(5)甲公司的投资策略是空头对敲。空头对敲策略适用于预计市场价格将相对比较稳定的市场行情。

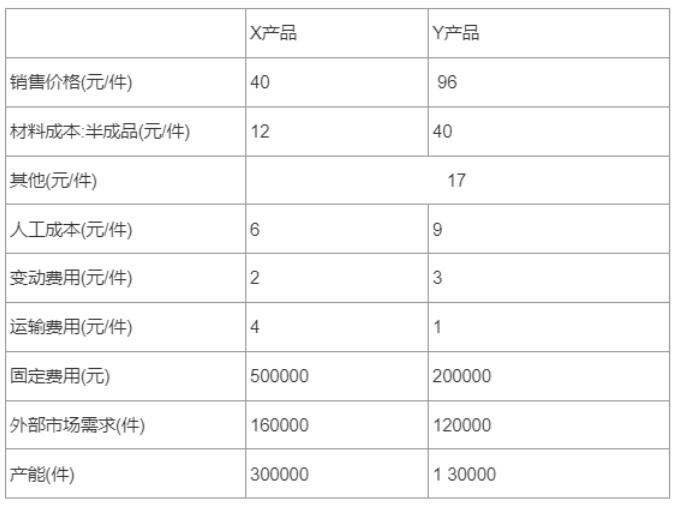

3. (考生回忆版)甲公司有两个分部: M分部是利润中心,生产X产品,N分部也是利润中心,生产Y产品。两种产品期初期末均无库存。

(1) M分部的产品可以对外销售,也可以内部转移,对内销售和对外销售的单件均为40元。M分部的剩余产能不能转移。N分部可以使用M分部的产品,也可以从乙公司采购。其他资料如下所示。

(2)内部转移没有运输费,外部采购有运输费。

(3)甲公司收到乙公司产品报价37元。

要求:

(1)计算内部转移情况下M分部、N分部和甲公司的营业利润。

(2)如果X产品全部从外部采购,计算M分部、N分部和甲公司的营业利润。

(3) M分部销售给N分部的价格存在什么问题?合理的定价区间是多少?

参考解析:

(1) M分部的营业利润= (40-12-6-2-4)x160000+ (40-12-6-2) x120000-500000=4460000 (元)

N分部的营业利润= (96- 40-17-9-3-1) x120000-200000=2920000 (元)

甲公司的营业利润=4460000+2920000=7380000 (元)

(2) M分部的营业利润= (40-12-6-2-4) x160000-500000=2060000 (元)

N分部的营业利润= (96-37-17-9-3-1) x120000-200000=3280000 (元)

甲公司的营业利润=2060000+ 3280000=5340000(元)

(3) M分部销售给N分部的价格过高,从N部门来说,会选择从乙公司采购,但是从甲公司整体来说,会降低甲公司营业利润,不利于公司整体利益。合理的定价区间是不高于乙公司报价,不低于变动成本,即合理的价格区间是20元- 37元。

了解注会考试模拟试题

了解注会考试学习技巧

了解历年注会真题试卷

会计

会计