【主要内容】

预付账款、应收股利和应收利息

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

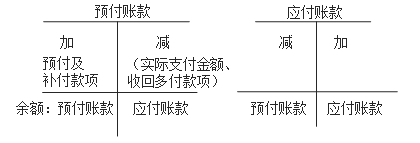

知识点1:预付账款

预付账款是指企业按照合同规定预付的款项,预付账款应当按实际预付的金额入账。

【提示】预付款项情况不多的企业,可以不设置“预付账款”科目,而将预付的款项通过“应付账款”科目核算。

基本账务处理:

1. 预付款项时:

借:预付账款(实付金额)

贷:银行存款

2. 后续账务处理:

|

分步账务处理(一站到底,全额) |

确认收货时 |

借:原材料等 应交税费——应交增值税(进项税额) 贷:预付账款 |

|

支付余款时 |

借:预付账款(全部金额-之前预付的金额) 贷:银行存款 | |

|

收回多余款项 |

借:银行存款 贷:预付账款 | |

|

合并版 账务处理 (实付) |

确认收货并支付货款时 |

借:原材料等 应交税费——应交增值税(进项税额) 贷:预付账款(前实付金额) 银行存款(差额) |

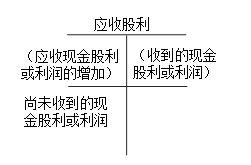

知识点2:应收股利和应收利息

(一)应收股利的账务处理

应收股利是指企业应收取的现金股利或应收取其他单位分配的利润。

基本账务处理:

1.被投资单位宣告发放现金股利或利润时:

借:应收股利

贷:投资收益(交易性金融资产持有期间、长期股权投资成本法核算)

长期股权投资——损益调整(长期股权投资权益法核算)

2.实际收到现金股利或利润时:

借:其他货币资金——存出投资款(“上市公司”)

银行存款(“非上市公司”)

贷:应收股利

【小新点】

宣告时:

长本、交:投资收益(交易性金融资产持有期间、长期股权投资成本法核算)

长权益:长期股权投资-损益调整(长期股权投资权益法核算)

实际收到:

上市公司:其他货币资金

非上市公司:银行存款

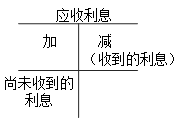

(二)应收利息的账务处理

应收利息是指企业根据合同或协议规定向债务人收取的利息。

基本账务处理:

1.被投资公司通知(到期)支付利息时

借:应收利息

贷:投资收益

2.实际收到利息时:

借:银行存款等

贷:应收利息

会计职称万题库下载 | 微信搜索"万题库会计职称考试"

初级会计实务

初级会计实务