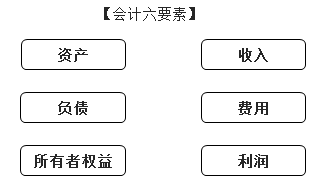

【主要内容】

会计要素及其确认条件

【所属章节】

《初级会计实务》第一章 会计概述

【知识详解】

知识点:会计要素及其确认条件

【提示】会计要素与会计科目之间的联系

3.资产的确认条件:

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:(符合定义+2条件)

(1)与该资源有关的经济利益很可能流入企业。

(2)该资源的成本或者价值能够可靠地计量。

4.资产的分类和内容(了解,2020新增)

| 流动资产 | 货币资金、交易性金融资产、衍生金融资产、应收票据、应收账款、应收款项融资、预付款项、其他应收款、存货、合同资产、持有待售资产、一年内到期的非流动资产、其他流动资产 |

| 非流动资产 | 债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使用权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得税资产、其他非流动资产 |

3.负债的确认条件:

将一项现时义务确认为负债,需要符合负债的定义,还需要同时满足以下两个条件:

(1)与该义务有关的经济利益很可能流出企业;

(2)未来流出的经济利益的金额能够可靠地计量。

4.负债的分类和内容(了解,2020新增)

| 流动负债 | 短期借款、交易性金融负债、衍生金融负债、应付票据、应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债、其他流动负债 |

| 非流动负债 | 长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债 |

(三)所有者权益

1.定义:是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。

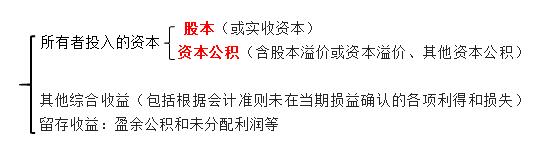

【注意】所有者权益的来源包括:

2.所有者权益的确认条件

所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认和计量主要依赖于资产和负债的确认和计量。

所有者权益=资产-负债

(四)收入(狭义)

1.定义:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

【提示】日常活动产生的收入通常包括主营业务收入和其他业务收入,即营业收入。

2.收入的特征(与定义一致):

(1)收入是企业在日常活动中形成的;

【提示】日常活动:销售货物、原材料,出租设备、厂房;【日常收入判断依据:能不能经常有、靠这个赚钱企业会不会饿死】

非日常活动:中奖、接受捐赠等。

(2)收入是与所有者投入资本无关的经济利益的总流入;

(3)收入会导致所有者权益的增加。

【提示】向银行借款不符合本特征,不属于收入。

3.收入的确认条件(5条)

当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;

(3)该合同有明确的与所转让商品或提供劳务相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品或提供劳务而有权取得的对价很可能收回。

(五)费用(对比收入学习)

1.定义:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

2.费用的特征:

(1)费用是企业在日常活动中形成的;

【提示】日常活动:营业成本,销、管、财费用等;【日常费用判断依据:是不是日常经营会发生的支出,如果总是发生这种支出,企业还干的下去吗?】

非日常活动:罚款等。

(2)费用是与向所有者分配利润无关的经济利益的总流出;

(3)费用会导致所有者权益的减少。

3.费用的确认条件

费用的确认除了应当符合其定义外,还至少应当符合以下条件:

(1)与费用相关的经济利益应当很可能流出企业;

(2)经济利益流出企业的结果会导致资产的减少或者负债的增加;(用钱交或欠着没还)

(3)经济利益的流出额能够可靠计量。

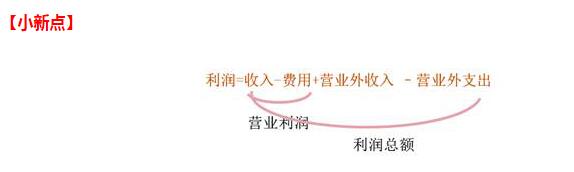

(六)利润

1.定义:是指企业在一定会计期间的经营成果。

利润>0,所有者权益增加

利润<0,损失,所有者权益减少

2.利润的确认条件

利润的确认主要依赖于收入和费用,以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和损失金额的计量。

会计职称万题库下载 | 微信搜索"万题库会计职称考试"

初级会计实务

初级会计实务