【例题】

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。

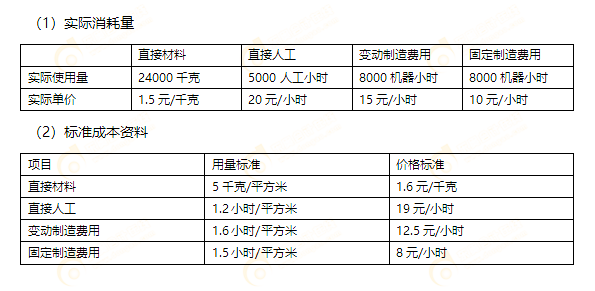

甲公司生产能量6000平方米,2016年9月实际生产5000平方米。其他相关资料如下:

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

(1)正确答案:

①直接材料的价格差异=(1.5-1.6)×24000=-2400(元)(F)

②直接材料的数量差异=(24000-5000×5)×1.6=-1600(元)(F)

③直接材料的成本差异=24000×1.5-5000×5×1.6=-4000(元)(F)

(2)正确答案:

①直接人工的工资率差异=(20-19)×5000=5000(元)(U)

②直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(F)

③直接人工的成本差异=5000×20-5000×1.2×19=-14000(元)(F)

(3)正确答案:

①变动制造费用的耗费差异=(15-12.5)×8000=20000(元)(U)

②变动制造费用的效率差异=(8000-5000×1.6)×12.5=0(元)

③变动制造费用的成本差异=8000×15-5000×1.6×12.5=20000(元)(U)

(4)正确答案:

①固定制造费用的耗费差异=8000×10-6000×1.5×8=8000(元)(U)

②固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)(U)

③固定制造费用的效率差异=(8000-5000×1.5)×8=4000(元)(U)

④固定制造费用的成本差异=8000×10-5000×1.5×8=20000(元)(U)

(5)正确答案:

①成本差异总额=-4000-14000+20000+20000=22000(元)(U)

②单位成本差异=22000/5000=4.4(元/平方米)(U)。

获取注会考试模拟试题

获取注会考试学习技巧

获取历年注会真题试卷

会计

会计