【例题】

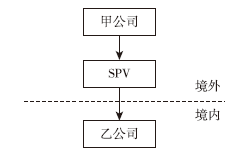

甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例为100%。

乙公司于2017年发生了如下业务。

(1)5月5日,通过SPV公司向甲公司分配股息1000万元。

(2)7月15日,向甲公司支付商标使用费1000万元、咨询费800万元,7月30日,向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8000万元。

(其他相关资料:假设1美元折合6.5元人民币)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

(2)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的增值税。

(3)计算乙公司向甲公司支付商标使用费、咨询费、设计费应代扣代缴的企业所得税。

(4)指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些,并说明理由。

(5)判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税并说明理由。

【答案及解析】

(1)应代扣代缴的企业所得税=1000×10%=100(万元)。

按照《企业所得税法》及其实施条例的规定,实行源泉扣缴的非居民企业取得的股息、红利等权益性投资收益,减按10%的税率征收企业所得税。

(2)应代扣代缴的增值税=(1000+800+5)/(1+6%)×6%=102.17(万元)。

扣缴义务人按照规定公式和适用税率计算应扣缴税额:应扣缴税额=购买方支付的价款÷(1+税率)×税率

(3)应代扣代缴的企业所得税=(1000+800+5)/(1+6%)×10%=170.28(万元)。非居民企业取得股息、红利等权益性投资收益和利息、租金、特许权使用费所得应缴纳增值税的,在计算缴纳企业所得税时,应以不含增值税的收入全额作为应纳税所得额。

(4)乙公司对外支付的股息、商标使用费、咨询费需要办理税务备案手续。

理由:境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元)的外汇资金,除无须进行税务备案的情形外,均应向所在地主管税务机关进行税务备案。

5万美元=5×6.5=32.5(万元人民币),乙公司对外支付的股息、商标使用费、咨询费均高于32.5万元人民币,也就是高于5万美元,应当办理税务备案手续。

(5)需要在境内缴纳企业所得税。

理由:非居民企业通过实施不具有合理商业目的的安排,间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》的有关规定,重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产,应在中国境内缴纳企业所得税。

获取注会考试模拟试题

获取注会考试学习技巧

获取历年注会真题试卷

会计

会计