【例题】

资料:A公司2018年度财务报表及附注提供的主要数据如下。

| 销售单价 | 10元/件 |

| 销售量 | 100万件 |

| 单位变动成本 | 6元/件 |

| 固定经营成本 | 200万元 |

| 股利 | 60万元 |

| 股东权益(40万股普通股) | 400万元 |

| 负债的平均利率 | 8% |

| 权益乘数 | 2 |

| 所得税税率 | 25% |

要求:

(1)假设A公司在今后可以维持2018年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的营业净利率可以涵盖新增债务增加的利息,并且不从外部进行股权筹资和回购股票,请依次回答下列问题:

①计算该公司2018年的可持续增长率。

②假设无风险利率为6%,该公司股票的β系数为2.5,市场组合的报酬率为14%,该公司股票为固定增长股票,计算2018年12月31日该公司的股价低于多少时投资者可以购买?

③计算该公司2019年的经营杠杆系数和财务杠杆系数。

(2)假设A公司2019年预计的外部融资销售增长比是40%,预计的销售增长率是25%,2019年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用忽略不计,票面利率为10%,5年期,到期还本,每年年末付息一次。计算该债券的税后资本成本。

(1)正确答案:

①息税前利润=销售单价×销售量-单位变动成本×销售量-固定经营成本=10×100-6×100-200=200(万元)

资产总额=权益乘数×股东权益=2×400=800(万元)

负债总额=资产总额-股东权益=800-400=400(万元)

利息=400×8%=32(万元)

净利润=(息税前利润-利息)×(1-所得税税率)=(200-32)×(1-25%)=126(万元)

股利支付率=60/126=47.62%

可持续增长率=期初权益本期净利率×本期利润留存率={126/[400-(126-60)]}×(1-47.62%)=19.76%

②2018年年末的每股股利=60/40=1.5(元)

股票的必要报酬率=6%+2.5×(14%-6%)=26%

在经营效率和财务政策不变,且不增发新股或回购股票的情况下,股利增长率等于可持续增长率,即19.76%。

2018年年末的每股价值=1.5×(1+19.76%)/(26%-19.76%)=28.79(元)

所以,2018年12月31日该公司的股价低于28.79元时投资者可以购买。

③该公司2019年的经营杠杆系数=(息税前利润+固定经营成本)/息税前利润=(200+200)/200=2

该公司2019年的财务杠杆系数=息税前利润/(息税前利润-利息)=200/(200-400×8%)=1.19

(2)正确答案:

2019年预计的外部融资销售增长比是40%,预计的销售增长率是25%,所以,2019年所需的外部融资额=1000×25%×40%=100(万元)

计算债券税前资本成本:

NPV=90×10%×(P/A,rd,5)+90×(P/F,rd,5)-100

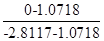

当rd=7%,NPV=90×10%×(P/A,7%,5)+90×(P/F,7%,5)-100=9×4.1002+90×0.713-100=1.0718(万元)

当rd=8%,NPV=90×10%×(P/A,8%,5)+90×(P/F,8%,5)-100=9×3.9927+90×0.6806-100=-2.8117(万元)

rd=7%+ ×(8%-7%)=7.28%

×(8%-7%)=7.28%

债券税后资本成本=7.28%×(1-25%)=5.46%。

【名师点题】本题主要考查可持续增长率、经营杠杆系数、财务杠杆系数、债券的税后资本成本的计算等内容。解答本题的关键点有以下三个方面:

(1)可持续增长率的计算:

公式一:根据期初股东权益计算的可持续增长率;

公式二:根据期末股东权益计算的可持续增长率。

在稳定状态下,即保持基期的经营效率和财务政策不变,并且不从外部进行股权筹资和回购股票的前提下,可以根据公式一或公式二计算可持续增长率。

(2)注意掌握固定增长股票价值的计算公式的应用,掌握在稳定状态下股利增长率等于可持续增长率;同时注意区分D0和D1。

(3)在考虑货币时间价值的前提下,计算债券的资本成本。在计算债券的税前资本成本的公式中,外部融资额即筹资净额,不要再减去筹资费用,本题不考虑筹资费用,外部融资额即发行价格。

获取注会考试模拟试题

获取注会考试学习技巧

获取历年注会真题试卷

会计

会计